ここのところ忙しくて、マーケットの動向を追えていないのだけど、サラッと見た感じ上下に変動が大きいようですね。米中貿易戦争や、中東情勢、金融緩和期の終了など、ネガティブな情報には事欠かない状況になっています。そろそろ、アメリカのマーケットもピークアウトを意識し始めているでしょうか。しかし、長い視座でマーケットに向き合うのなら、こういう時ほどしっかりと分析をしていきたいと思うところです。今回は、長く割安で放置されているテクノアソシエという会社をピックアップしてみようと思います。

テクノアソシエ (8249)

本社/ 大阪市西区

創業/ 文化元年 (1804年)

設立/ 1946年

http://www.technoassocie.co.jp/

事業内容

鋲螺類、加工品、金属素材、電材品、化成品、産業機器、その他販売及び、これに付帯または関連する事業

正味流動資産割れ

やはり、テクノアソシエを取り上げるのなら、まずはこの保有資産の潤沢さを挙げなければならないでしょう。2019年3月期の第一四半期の決算短信からバランスシートをを見ると、現金預金が146億円、売掛金が204億円、電子記録債権が45億円、投資有価証券が25億円の計420億円が手元にあります。その一方で、負債は、主に買掛金の129億円、総額で171億円が計上されています。資産面も製品在庫、土地や建物などを含めれば600億円以上あるのですが、それらは考慮せず、比較的換金性の高い上記項目の420億円から負債総額の171億円を引いた、249億円を正味流動資産であると考えることにします。そして、10月23日の終値で時価総額が約232億円なので、時価総額が正味流動資産割れしている割安株です。

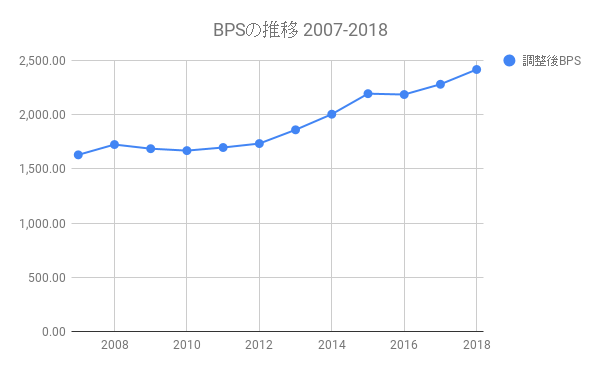

BPSの推移

他にも、もう少し細かく見ていきたいと思います。下のグラフは2007年以降のBPSの推移です。

グラフを見ると、リーマンショック時を含む2008年から2010年にかけて、およそ3.3%程度の下落が見られますが、それ以外はほぼ順調に右肩上がりで、2007年の1629.5円から2018年の2416.81円まで、株主資本は年率で3.65%増加しています。未来の事など、決して誰にも分かるものでもありませんが、それをどうにか予想しようというのは投資家のさがなのかもしれません。この先10年も過去10年と同じように、途中リーマンショック程度の調整を経て、年率3.65%の成長を重ねてBPSは3450円程度にまで増加するというのは、希望的観測に過ぎないでしょうか。PBR1倍まで買われるとすると、現在の株価の3倍まで期待値があります。

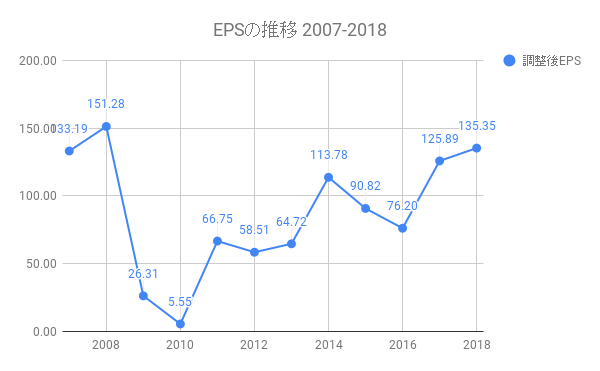

EPSの推移

今度は、収益面を見ていきたいと思います。下のグラフは2007年以降のEPSの推移です。

それなりに景気に敏感で、リーマンショック時には大きく利益が減っていますが、それでも赤字になる事はありませんでした。株価と合わせて見ると、平均PERの中央値で11.1倍、安値の平均値で8.9倍、高値の平均値で13.25倍となっています。万年割安株のようですが、それでも現在のPERが今期会社予想ベースで8.45倍とかなり割安ラインまで落ちてきているように感じます。

リスク面

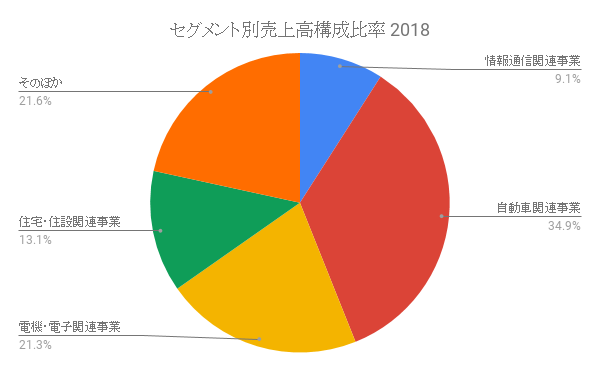

セグメント別の売上高を見ていると、情報通信関連事業、自動車関連事業、電機・電子関連事業、住宅・住設関連事業、そのほかと5つのセグメントのうちで、自動車関連事業が34.9%を占めています。世界的なEVへのシフトの流れもあり、この自動車関連事業の構成比率がここ数年高まってきています。利益率も他のセグメントよりも良いのですが、その分、景気が逆回転した時には企業業績に大きな影響を及すのではないかと思います。現在の米中貿易戦争の事などを考えると、懸念材料と言えるかもしれません。一つ付け加えておくと、今年の株主総会に出席した際には、会社側はEV関連車載製品の販売拡大を大きな商機であると考えているようでした。

中長期経営ビジョン

最後に会社が出している2020年度を最終年度とする、中期経営計画も見ておきたいと思います。

中長期経営ビジョン「Vision2020」

連結売上高1100億円、営業利益70億円、ROE9%を確保する。となっています。はっきり言って、これは厳しいでしょう。2019年度の会社計画は、売上高が820億円、営業利益40億円です。ROEは2007年以降の平均値で4.5%程度、直近でも5.6%程度です。ここ数年粗利率の改善など、少しずつ経営効率も上がってきてはいますが、さすがにこの数字は、大型のM&Aでもしない限り無理だと思います。株主総会では、達成可能な数字だと強気の姿勢でしたが、、、

しかし、利益面のリスクがどうこう言う前に、現状の資産面から見て割安であることには変わりないと思っています。配当利回りも2.1~2.4%程度ある事を考えて、中長期投資の候補として良いのではと思います。

追記 2019年3月期中間決算

先日発表された中間決算では、売上高387億9千5百万円(前年同期比+1.8%)、営業利益16億4千8百万円(前年同期比-5.1%)、経常利益は為替差益などの影響で、前年同期比で+2%となっています。中間決算時点での営業利益率は4.25%でした。2013年3月期からの平均で、中間決算時点での通期に対する売上高の達成率は49.72%、営業利益の達成率は42.47%となっている事から、今期は売上高780億円、営業利益39億円ぐらいの着地と予想します。どちらも会社予想は割りそうですが、前期比では数%プラス予想です。それと、営業利益率が大体5%にタッチするかどうかというところまで上がってくると予想します。

まぁ、しかしこの中間決算では特筆すべき事もなく、ごく普通、想定内の数字ということで、やっぱり中期経営計画は無理だろうという感じのままです。

ちなみに、流動資産にはきっちり積み上がっていまして、一株あたりの正味流動資産は1642円(本日終値1159円)と手元にある情報では、過去最高水準です。

– 2018.10.31 追記

追記 2019年3月期第3四半期決算

先日発表された第3四半期決算では、売上高597億8千1百万円(前年同期比+3.2%)、営業利益24億7千7百万円(前年同期比-5.9%)、経常利益は前年同期比で-0.8%となっています。第3四半期時点での営業利益率は4.14%でした。2013年3月期からの平均で、第3四半期決算時点での通期に対する売上高の達成率は74.6%、営業利益の達成率は71.47%となっている事から、今期は売上高800億円、営業利益35億円ぐらいの着地と予想します。どちらも会社予想は割りそうです。前期比では増収減益予想に転換してしまっています。要因としては、営業利益率の低下なのですが、販管費率は抑えられていることから、おそらく原料高による若干の収益悪化だと思われます。通期での営業利益率5%も遠のいてしまった感じです。

前四半期より若干の悪化、しかし、想定内の数字ということで、やっぱり中期経営計画は無理だろうという感じのままです。

ちなみに、流動資産にはあまり変化はなく、一株あたりの正味流動資産は1641円と手元にある情報では、過去最高水準のままです。

– 2019.02.04 追記

*ページ上部の写真 アーティストユニット、ケの二の作品「カイコウ」より

{kind=link}

Comment