数年投資をしていると、どうしても気になる企業というのが出てくるのです。かつて保有していて、もう既に売却してしまったのだけど、その後もずっと株価や決算が気になったりするものです。ペガサスミシンは、僕にとって、初めてダブルバガーを達成した銘柄でした。昨日発表された2019年3月期第3四半期の決算発表では今期の会社予想を引き下げました。それにより当日のPTSでは大きく値を下げていました。これはチャンスとばかりに少し買い入れてみたので、これを機に、今回は少し詳しく分析をしてみようと思います。

ペガサスミシン (6262)

本社/ 大阪市福島区

創業/ 大正3年 (1914年)

設立/ 1947年

https://www.pegasus.co.jp/

事業内容

工業用ミシンの製造販売、ダイカスト部品の製造販売

グローバルニッチ

かつて日本は、家電やデジタルデバイスの分野で、いくつものメーカーがしのぎを削り世界トップを争っていましたが、今や見る影もありません。確かに、ニッチな電子部材や素材の分野ではトップメーカーがありますが、それはアメリカや中国の下請け工場だと言っても言い過ぎではないでしょう。これを書きながら、考えてみるのですが、今、日本の中で世界標準となるモノを生み出している企業は、NintendoとTOYOTAぐらいしか思いつきません。

そんな中で、ペガサスミシンは衣服の縫製には欠かせない工業用ミシン、特に環縫いミシンの分野では世界トップシェアを誇ります。確かにニッチな分野に違いはありませんが、素材や部品ではなく完成製品として、世界標準となっているモノを作れる数少ない日本企業ではないかと思います。創業は大正3年で100年を超える老舗メーカーですが、近年では、アパレル縫製工場の生産性向上の為のソフトウェアを開発したり、省力化を含めた新たな製品を生み出し、自ら先頭に立ち新たな市場を開拓する力を持っています。

業績の推移

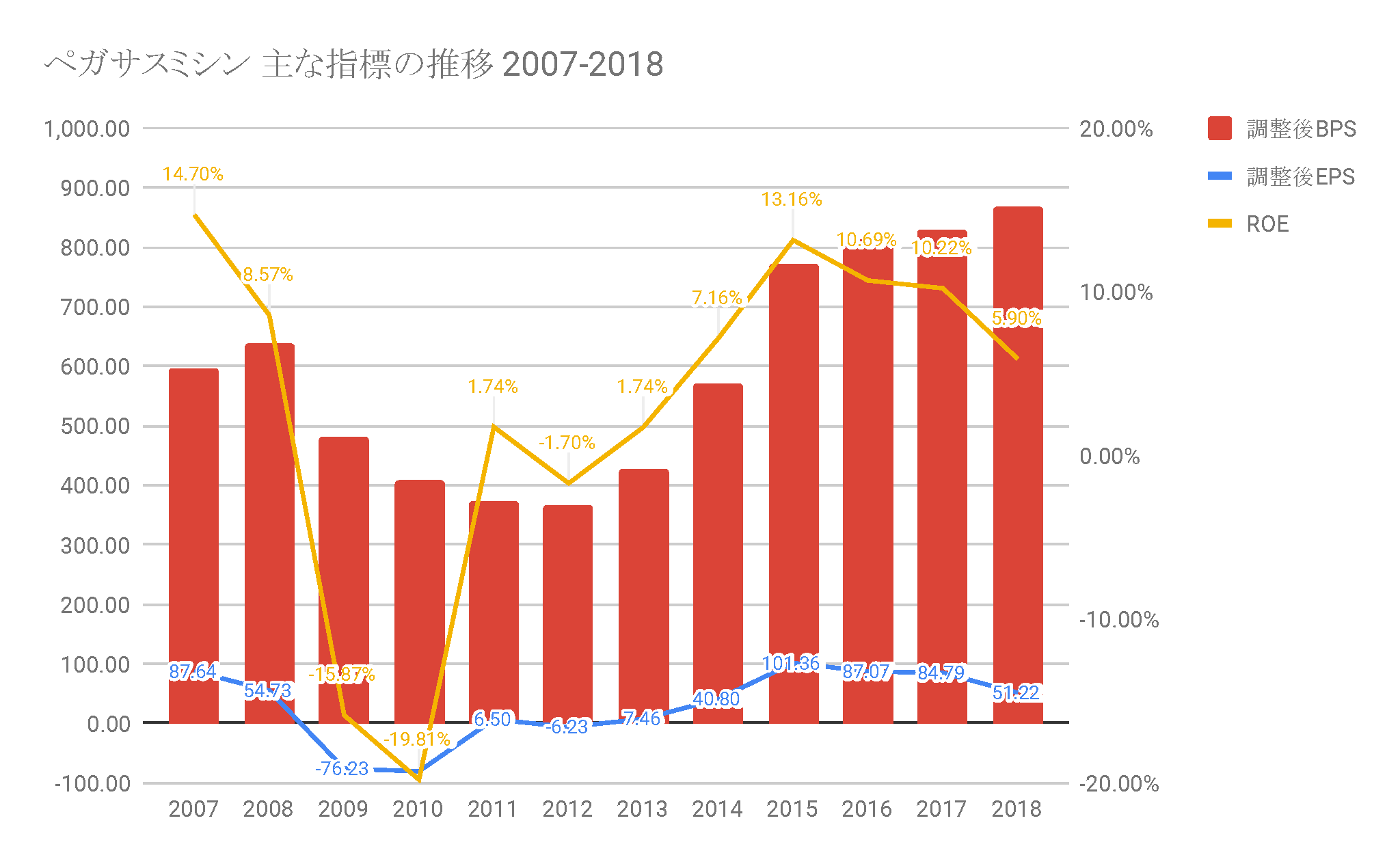

それでは、まず、EPS BPS ROEの指標から業績の推移を見て見ましょう。2008年から2010年にかけて大きく利益を減らしています。海外売上高が全体の9割近くに及ぶペガサスミシンでは、マクロ経済の影響を強く受ける事が想像できます。金融危機の影響から衣料品需要が減退し、アパレルメーカーの設備投資が控えられたこと、急激な為替相場の変動、円高による大きなデリバティブ損失が計上されていることが、当時の有価証券報告書に記載されています。それに加え、海外子会社、工場の統合や転換、整理をする事で生産効率を高めようと苦心していた事が伺えます。

ここで今気になることは、2015年にEPSが100円を超えた所から徐々に下降線を辿っていることです。ただ、BPSは順調に積み増されているようなので、何かもう少し隠れた部分に事業構造の変化に鍵があるように思います。

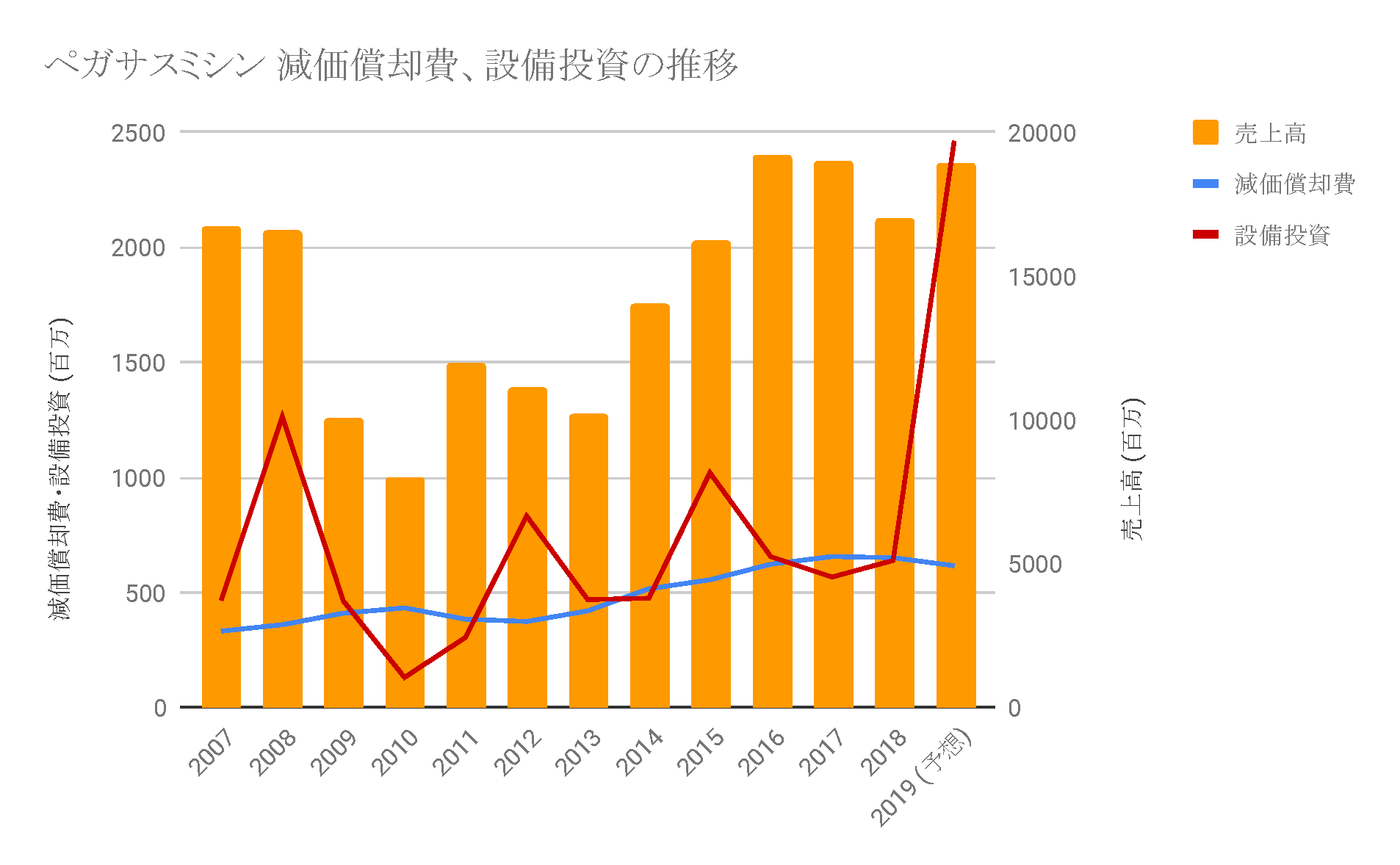

設備投資と生産性の推移

これを見ると、数年に一度大きな設備投資を行なっている事が分かります。過去の有価証券報告書にどう言った所に設備投資を行なっているかというのが詳しく書かれています。減価償却費の平均値を2007-2012年と2013-2018年で比べると、そのボリュームの差がよく分かります。2007-2012年に3.8億円程度だったものが、2013-2018年には5.7億円程度にまで増えています。また2016年に公表の中期経営計画では4ヵ年で20億程度の成長投資を行うと書かれているので、概ね計画通りに事業拡大が進んでいるものと思われます。

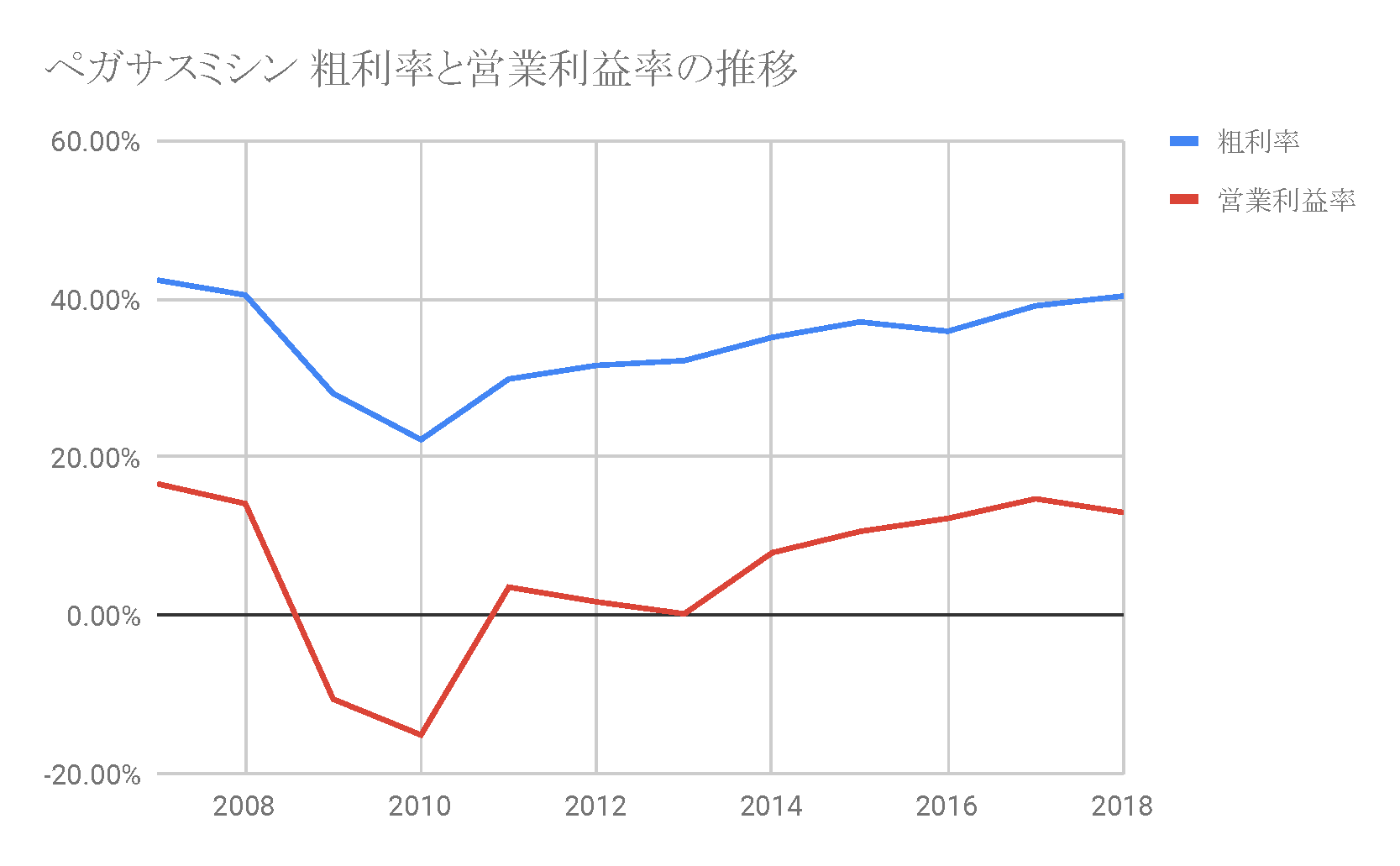

また、このグラフの粗利率と営業利益率の推移を見ても、定期的な設備投資がしっかりと生産性の向上に繋がっている事が見て取れます。リーマンショック前の水準まで利益率が回復していて、これを単なる景気サイクルの現れだとの見方もあるかも知れません。しかし、当時のバランスシートとも見比べてみて、財務基盤は強固なモノになっていて、マクロ経済の波をうけながらも設備投資をしっかり行なった結果、生産拠点とそのボリュームを最適化させて、生産性のベースが当時よりもレベルアップしていると見ています。まぁ、こればかりは次のリセッションが来てみないと実際の所は分からないわけですが。

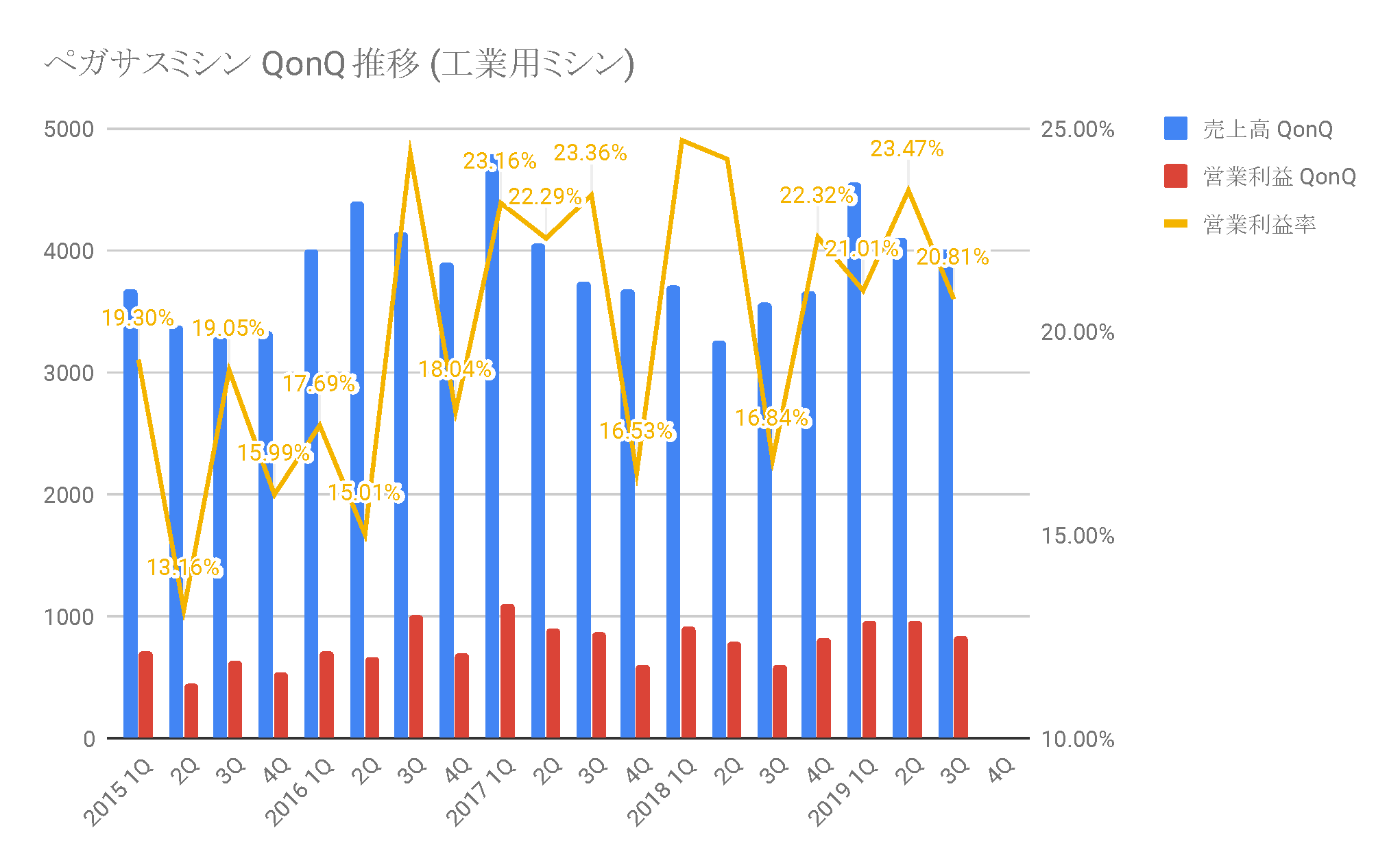

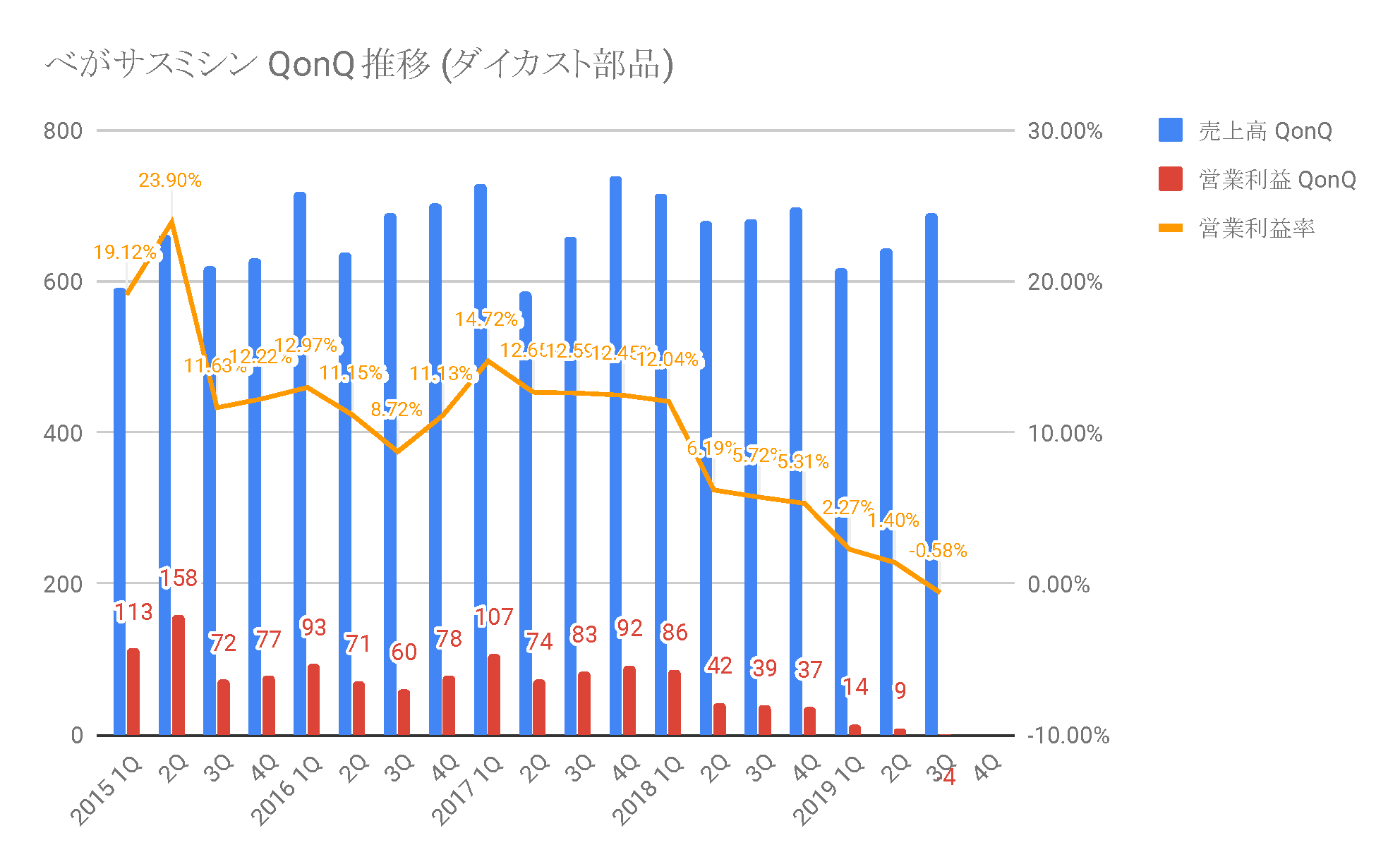

セグメント別事業状況

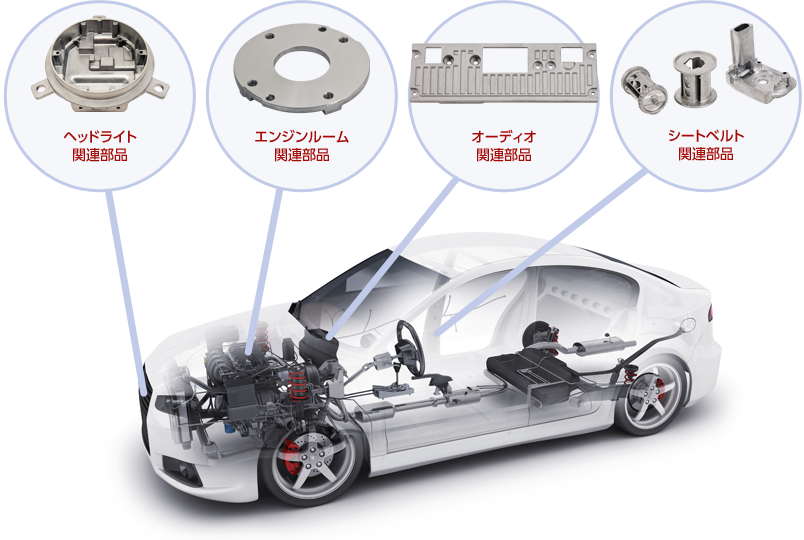

ペガサスミシンでは、工業用ミシンとは別に自動車ダイカスト部品の製造も行なっています。

ダイカストと言ってもあまり馴染みがないかも知れませんが、上の図のような自動車の金属部品の製造を2007年より行なっています。工業用ミシンと、ダイカスト部品それぞれの、四半期ごとの業績を追って見ると、今回の業績見通しの引き下げの要因が見えてきます。

まずは工業用ミシンですが、売上高、営業利益共にバラつきはあるものの、営業利益率を見ると、上昇傾向にあり原価率を抑えながらも、付加価値の高い製品を販売できている事が伺えます。また、今期工業用ミシンで160億円程度の売上を見込んでいるようですが、概ね計画通りの推移と思われます。

一方でダイカスト部品ですが、2015年3月期の前半までは20%程度あった営業利益率は徐々に下がってきていて、ついにこの四半期には営業赤字に転落してしまっています。取引先の在庫調整の影響とその不振を説明していますが、原料であるアルミ価格の高騰や、メキシコ子会社の操業見合わせなど、様々な要因があり、原価・販管費が上昇して利益率が悪化しているものと思われます。今回の会社予想の引き下げは、ダイカスト部品の収益が期初の見積もりよりも、売上高で4割程度、営業利益で3~5億円程度低く推移している事が原因と思われます。

ただし、今回の決算短信にも書かれていたように、ダイカスト部品の底打ち感が出てきたという事や、メキシコの子会社が操業を始めている事、また原料であるアルミ価格が下がってきている事、などを考えると、来期にはダイカスト部品セクターも3~5億円程度の営業利益を出せるのではないかと見ています。工業用ミシンについては、米中貿易摩擦の影響もあまり見られないことから、2020年3月期は中期経営計画に届かないものの、EPSで85~95円程度まで業績を伸ばせるのではないでしょうか。

まとめ・現在の株価状況

2007年以降の株価の平均を取ると、概ねPER10倍が安値圏、中央値が16倍、21倍程度が高値の目標値となっています。それを考えると、現在の8.6倍というのはかなり割安な水準にあると言えるます。確かに、マクロ経済の動向に非常に敏感な企業だとは思います。現在の米中関係を考えると、短期中期的にはリスクがある事を拭えないように思います。しかし、ペガサスミシンという会社のもつポテンシャル、持続性を考えると、世界の中間層が広がるうちはまだまだ、需要を掘り起こせる余地が多分にあると考えます。配当利回りも3%を超えていて、長期スパンで日本企業に投資を考えるなら候補の一つとして十分な魅力があるのではないでしょうか。

*ページ上部の写真 美術作家、西絢香の作品展「Where I am When I am not here」より

{kind=link}

1 Comment