大阪にペガサスミシンという会社がある。1914年創業の工業用の「環縫いミシン」を製造する会社で、高性能・高機能ミシンでは世界トップシェアを誇る。創業者一族が「美馬」氏であった事からつけられた「ペガサスミシン」という社名もなかなかシャレが効いている。近年は中国を中心としたアジア諸国からの需要も多く、業績は堅調だ。高い開発技術力で精度の高い製品を作り、バリエーションも豊富、さらにきめ細かいサービスを提供する事で高い参入障壁を築いている。日本で優良企業と聞いてイメージするそのままのような企業だ。

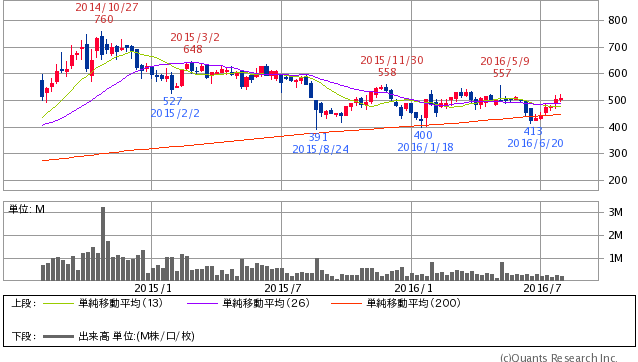

昨年、一昨年と中国経済の先行きの不安や、各国の政情不安から、株式市場は夏ごろまで低迷していた。その影響は、100年続く優良企業ペガサスミシンにも例外なく及んだ。2015年夏のチャイナショック時には株価も391円の最安値をつけ、昨年の1月に400円丁度、6月にも413円という安値をつけていた。

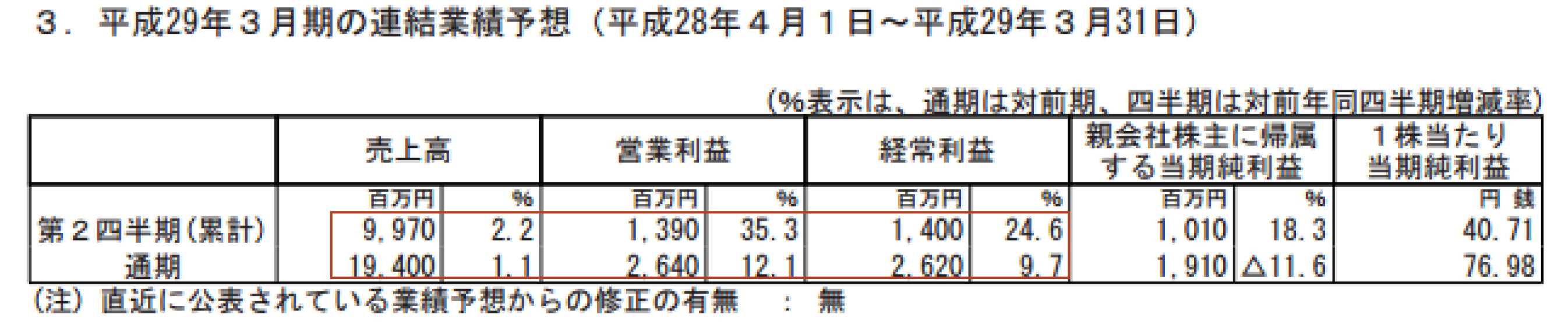

ここで、2016年7月28日に発表された、2017年3月期第一四半期決算を振り返ってみる。第一四半期の実績としては売上高、営業利益共に前年同期比で業績を伸ばしている事がわかる。そして、業績の予想としても、2017年3月期の予想を前年を上回る数字を発表している。純利益の項目のみ2016年3月期比でマイナスとなっているが、これは主に為替要因で前期が過去最高水準の円安で、為替差益が大きかった為と思われる。株価は低迷しているものの、事業の実態としては極めて堅調であると言える。

加えて、同時に発表された貸借対照表も見てみると、210億円が流動資産して、そして84億円が負債総額として計上されている。同時期の発行済株式数は2400万株とあるので、一株あたり正味流動資産は525円程度であることが分かる。500円を割り込んでいた当時の株価はマーケットの過剰反応であったことが伺える。キャッシュフローや業績の推移、現在の保有資産からして、900円程度が現在の適正株価で、10年以内のターゲットとして1100円~1400円程度と試算した。未来の事は誰にも分からないにしても、過去の実績の上でしか現在の事業は成り立たないし、そこからしか未来の収益は生まれない。そう考えると、この時点でペガサスミシンの株を買っても損は決してないだろうと思われた。僕は、ペガサスミシンという100年以上続く企業のいわば持続性とその長い歴史の中で築いた強固な財務基盤を信じ、長い相場を想定し覚悟した。

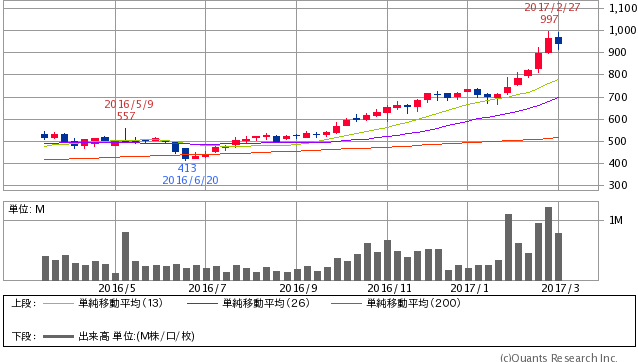

ところが、想定以上に早く相場は動き出した。夏以降着実に底値を切り上げ、秋のトランプ氏当選後は一気に上昇気流に乗った。上でも少し、書いたが、ここは売り上げの90%近くを海外で稼いでいるために、為替の影響を強く受ける。トランプ氏当選後の急激な円安傾向も追い風となった。今年に入ってからの上昇は急激で、為替相場の停滞ももろともせずに、試算していた大まかな適正株価の水準もあっという間に超えてしまったのだ。

グラフ下段の棒グラフを見てもらえると分かるが、ここ1、2ヶ月は昨年夏ごろの不人気ぶりからは想像もつかないぐらいの人気株になっていた。堅調な企業の不人気は大きなチャンスであるけれど、人気の過剰沸騰は思わぬ躓きとなる事がある。株価の急激な伸びにはそれなりに、事業の大きな成長の見込めないといけない。ペガサスミシンに関して言えば、成長性よりも持続性を期待していたこともあって、先週高値をつけた時に売却をした。7ヶ月ほどの短いタームではあるけれど、直近の底値付近から天井付近まで、およそ2倍を見る事が出来た、稀に見る成功したトレードだった。

去年の夏にペガサスミシン株を購入して以降、株価が正味流動資産割れしている企業の中から、業績が堅調で、あまり注目されていない地味な企業ばかり選んで投資してきた。しかし、ここにきてマーケットも全体的に株価を持ち直し、少し景色が変わってきたように思う。

*ページ上部の写真 画家上田三佳の作品「モヤダマ」より

{kind=link}

Comment